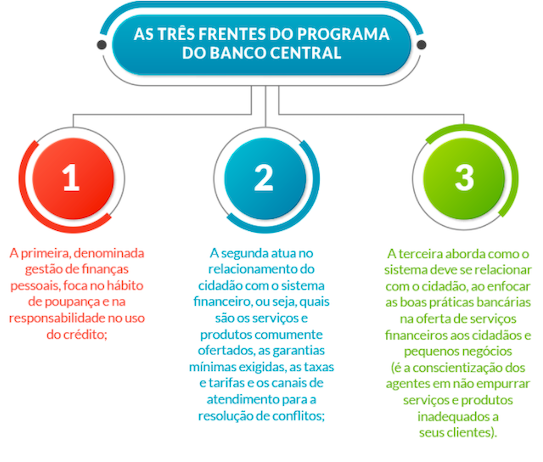

Educação financeira avança menos do que modernização do mercado

Nos últimos anos, a agenda do Banco Central vem conseguindo grandes avanços ao regulamentar modalidades de instituições financeiras digitais, seguras, eficientes, ágeis e enxutas, que podem cobrar menos dos clientes – em termos de juros e tarifas.

Mas, para que os produtos e serviços inovadores, hoje disponíveis no mercado, cumpram seu papel de democratização do acesso e barateamento de custos plenamente, é preciso mais investimento em educação financeira e, portanto, na qualificação do nosso empreendedor.

A opinião é de Milton Luiz de Melo Santos, presidente da ACCREDITO, Sociedade de Crédito Direto (SCD), da Associação Comercial de São Paulo (ACSP).

“O crédito digital requer maior qualificação dos empreendedores; as normas editadas pelo BC, relativamente às novas instituições financeiras digitais, trazem uma modernidade na relação com o cliente muito expressiva, mas que ainda não é totalmente explorada, em face do nível de qualificação relativamente modesto da maioria das microempresas do nosso país”, diz. Por mais que seja simples para as gerações mais jovens, interagir com uma plataforma 100% digital nem sempre é algo trivial para a maioria, e pode assustar à primeira vista.

Em boa parte dos pequenos negócios, principalmente em cidades menores, os donos ainda estão acostumados ao relacionamento com seu gerente de confiança.

“Os empreendedores brasileiros são arrojados, corajosos, entendem do seu negócio, mas muitos não tiveram sequer educação financeira básica, por isso muitas vezes não sabem lidar com as questões bancárias, não compreendem os conceitos de taxas de juros simples e compostas, sistemas de amortização constante – SAC e Tabela Price, não sabem qual modalidade de empréstimo é mais adequada para o seu negócio, não sabem avaliar custos e tarifas”, completa o executivo.

Poucas alternativas

As iniciativas em prol da educação financeira do cidadão estão mais à frente daquelas dedicadas aos microempreendedores e pequenas empresas.

Para preparar o cidadão desde jovem, o próprio BC, bem como outros órgãos do governo, entre eles a Comissão de Valores Mobiliários (CVM), têm programas de educação financeira. No final do ano passado, a Federação Brasileira de Bancos (Febraban) lançou o seu, “Meu Bolso em Dia”.

De grande valor, essas inciativas vão servir para preparar melhor a próxima geração de empreendedores. Mas, e para quem já está à frente de seu negócio? Existem poucas iniciativas nacionais de educação financeira como a do SEBRAE, que oferece gratuitamente o curso Educação Financeira Empresarial. Os módulos online abordam temas como sistema financeiro, componentes de risco, tipos de produtos e serviços bancários, bem como a forma mais vantajosa para negociar possíveis dívidas.

O Sebrae também preparou um ambiente especial no seu site, sobre como os pequenos negócios podem enfrentar a crise do novo coronavírus. Há informações sobre linhas de crédito, gestão financeira, alterações na legislação, dicas e exemplos a seguir e orientações específicas para alguns segmentos aqui. O BC fez o mesmo:, mesclando dicas para empresas e cidadãos.

“Enfim, é absolutamente necessário o investimento na formação e qualificação de nossos empreendedores e as iniciativas do Banco Central e do SEBRAE, no oferecimento de módulos de educação financeira, revestem-se de grande importância para a melhoria do nosso ambiente de negócios”, conclui Santos.

Deixe um comentário