Com Open Finance, ACCREDITO vai ampliar gama de produtos e serviços para seus clientes

O Open Banking já está revolucionando o sistema financeiro e tende a tornar a indústria de pagamentos ainda mais competitiva e inovadora.

Mas, você sabe o que é Open Banking? Não é o nome de um banco novo, nem abertura dos bancos por 24 horas, nem banco de portas abertas. Apesar do nome deixar margem à confusão, o Open Banking é um sistema onde os dados bancários dos clientes poderão ser abertos, ou seja, compartilhados – desde que os clientes concordem, claro.

Para quem permitir, o compartilhamento vai significar acesso a condições mais favoráveis, tanto de crédito quanto de investimentos e toda gama de produtos e serviços oferecidos.

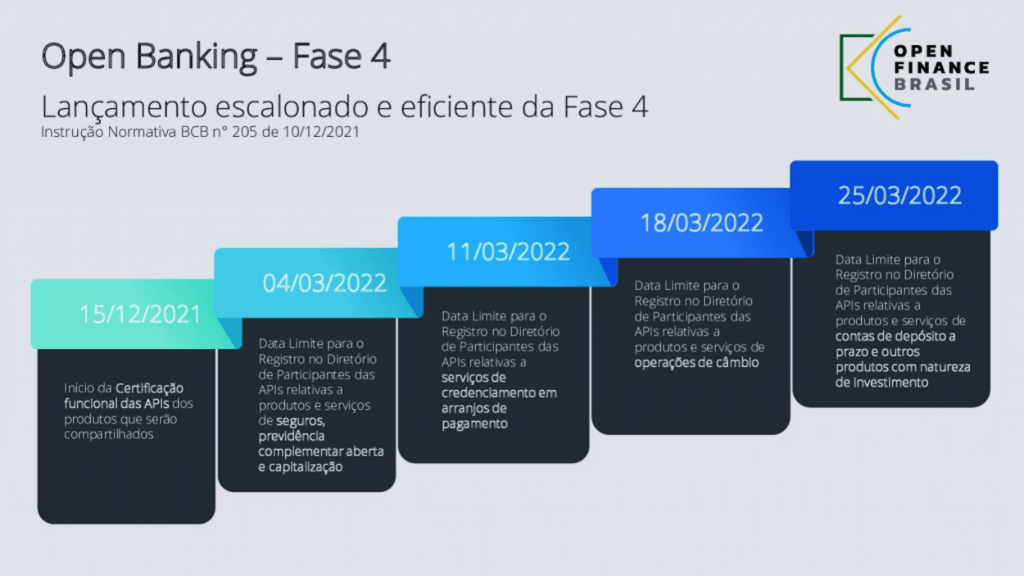

A implantação tem sido realizada aos poucos e a quarta fase, que começou no último dia 15/12, será escalonada.

Com a fase 4, o Open Banking inicia o compartilhamento de um conjunto de informações além de produtos e serviços bancários tradicionais, o que marca o início de sua migração para o Open Finance, na medida em que outros produtos financeiros – e não apenas bancários – , como seguros, por exemplo, passarão a fazer parte do sistema.

A ACCREDITO, Sociedade de Crédito Direto da Associação Comercial de São Paulo (ACSP) já planeja ampliar a gama de produtos e serviços para seus clientes. Mais do que isso: a nova fase vai permitir a oferta mais assertiva de acordo com o perfil de cada um, o que significa juros mais baixos e prazos mais elásticos para quem comprovar bom histórico financeiro – mesmo que em outras instituições.

“Os clientes, tanto empresas quanto pessoas, passarão a ser efetivamente donos do seu histórico, para negociar taxas e prazos mais favoráveis. Hoje, ganha o jogo quem oferecer as melhores soluções para resolver as dores dos empreendedores; quem conseguir, sairá na frente dessa corrida”, diz Milton Luiz de Melo Santos, presidente da fintech.

Como será

Segundo a IN Nº 205, do Banco Central, as instituições participantes devem iniciar processo de certificação funcional das APIs dos produtos que serão compartilhados, com objetivo de garantir a qualidade e aderência às especificações. Uma vez obtidas as certificações, o registro no ambiente do Diretório de Participantes das APIs, relativas a produtos e serviços, deve ocorrer até as datas limites a seguir:

•seguros, previdência complementar aberta e capitalização: até 4 de março de 2022;

•serviços de credenciamento em arranjos de pagamento: até 11 de março de 2022;

•operações de câmbio: até 18 de março de 2022;

•contas de depósito a prazo e outros produtos com natureza de investimento: até 25 de março de 2022.

O que já passou

Fase 1

Open Data padronizado das instituições financeiras: as informações sobre canais de atendimento e produtos e serviços devem ser disponibilizadas, incluindo as taxas e tarifas de cada item ofertado.

Fase 2

Compartilhamento de dados do consumidor: você poderá compartilhar seus dados (cadastros, transações em conta, informações sobre cartões e operações de crédito) com as instituições de sua preferência. Tudo feito por meio de consentimento, que pode ser revogado a qualquer momento.

Fase 3

Serviços à escolha do consumidor: acesso a serviços financeiros, como pagamentos e encaminhamento de propostas de crédito, sem a necessidade de acessar os canais das instituições financeiras com as quais você já tem relacionamento. *fonte: open banking brasil

Deixe um comentário